ریسک نابودی از جمله مفاهیم آشنا در امور مالی و سرمایه گذاری است، ولی چطور می توان آن را در شرط بندی ورزشی پیاده سازی کرد؟ چرا اصلا قماربازان حرفه ای باید با این مفهوم آشنا باشند؟ ضرورت مدیریت ریسک نابودی در شرط بندی چیست؟ ادامه این یادداشت را بخوانید تا به پاسخ این سوالات برسید.

مقدمه

بازیکنان آوانتاژ

قبل از ادامه مطلب، بهتر است با مفهومی که در این یادداشت از آن استفاده می شود، آشنا شوید. در طول یادداشت، از بازیکنان با آوانتاژ (Advantage Players) صحبت می کند. این مفهوم اشاره به بازیکنانی دارد که به شکلی قانونی سعی در پیدا کردن یک نقطه برتری در مواجهه با کازینو یا سایت شرط بندی دارند. مثلا شمارش کارت ها از سوی بازیکنان بلک جک و ارتقای قابل توجه مبلغ شرط در مواقعی که کارت ها قرار است به نفعشان رو شود، نوعی از بازی آوانتاژی است که فرد را در مواجهه با کازینو و رقبا، در موقعیت برتری قرار می دهد. همچنین بازی آوانتاژی هم اشاره به استفاده از همین استراتژی دارد.

ریسک نابودی

علاوه بر این، باید بدانید تیتر یادداشت و استفاده آن از عبارت ریسک نابودی (Risk of Ruin)، اشاره به مفهومی مالی دارد که در قمار و بیمه هم استفاده می شود. براین اساس، به احتمال از دست دادن تمام سرمایه یک سرمایهگذار و و یا از بین رفتن سرمایه بانک به زیر حداقل لازم برای ادامه معاملات اشاره می کند. به عنوان مثال، اگر کسی تمام پول خود را در پرتاب سکه ساده شرط ببندد، خطر نابودی ۵۰ درصد است. در حالتی که چند شرط تکرار انجام میشود، ریسک نابودی حاصل مجموع تعداد شرط ها خواهد بود، هر بازی تکرار شده، ریسک را افزایش میدهد که در بازی مداوم و پی در پی در نهایت، قطعیت اتفاقی منجر به پاکباختگی قمارباز خواهد شد.

مثال نسیم نیکلاس طالب

نسیم طالب در کتاب مشهور خود Skin the Game، آزمایش فرضی زیر را مطرح می کند که در اینجا قسمتی از آن را آماده کرده ام:

صد نفر وارد کازینویی می شوند و هر کدام مبلغی برای قمار همراه دارند. عده ای احتمالا می بازند و عده ای برنده خواهند بود و می توانیم در پایان روز، میزان بازدهی را صرفا با شمارش مبلغ باقی مانده انجام دهیم. در نتیجه می توانیم بفهمیم کازینو ضرایب مناسبی ارائه داده است یا نه. الان فرض کنید قمارباز شماره 28 پولش را از دست می دهد. آیا این روی قمارباز شماره 29 هم تاثیر خواهد گذاشت؟ نه!

می توانید براساس موارد بالا نتیجه گیری کنید که 1 درصد قماربازان بازنده مطلق خواهند بود و اگر به بازی ادامه دهید، باید انتظار همین 1 درصد را در بازه زمانی ارائه شده، را داشته باشید.

الان فرض کنید 100 روز پشت سرهم به کازینو می روید و مبلغی مشخص در جیب دارید. در روز 28 ام، پولتان تمام می شود. آیا خبری از روز 29 ام خواهد بود؟ نه! هر چقدر هم که خوش شانس باشید، می توانید با اطمینان بگویید به احتمال 100 درصد بالاخره ورشکسته خواهید شد.

موفقیت گروهی افراد شامل فرد نمی شود!

احتمال موفقیت گروهی افراد شامل شما نمی شود. اجازه بدهید احتمال مربوط به گروه اول را احتمال جمعی (Ensemble Probability) و احتمال گروه دوم احتمال زمانی (Time Probability) بنامیم، چون یکی مربوط به گروهِ آدم ها و دیگری مربوط به یک نفر در طول زمان است. خب، الان که نوشته های مشاورین شرط بندی یا تحلیل گران را در مورد بازده مورد انتظار، می خوانید، احتیاط بیشتری خواهید داشت. حتی اگر پیش بینی ها هم درست باشد، هیچ کس نمی تواند بازده مورد انتظار بازار را به دست آورد مگر اینکه سرمایه ای بی انتها داشته باشد. مشاورین و تحلیل گران در واقع احتمال جمعی و زمانی را باهم ترکیب می کنند. اگر قماربازی مجبور باشد در نهایت مبلغ شرط بندی خود را به دلیل باخت هایش، کم کند، بازده مالی او از پیش بینی های نظری فاصله خواهد گرفت. تمام.

البته ناگفته پیدا است که قماربازان کازینویی در بازی هایی که تماما براساس الگوریتم های آماری طراحی شده اند (رولت و کرپس مثلا)، بالاخره ورشکسته می شوند. این در مورد شرط بندانی که در نهایت به خاطر مارجین (حاشیه سود) بوک میکر پولشان تمام می شود، هم صحیح است.

تفاوت شرط بندی و بازی های کازینویی

با این حال، شرط بندی تا اندازه ای از بازی های کازینویی متفاوت است، چون روی کاغذ احتمال سود بازیکنان وجود دارد و در صورت ارزیابی دقیق و صحیح احتمالات از سوی آن ها، امکان پذیر است. به هر حال، آزمایش فرضی نسیم طالب در این باره سودمند است. باعث می شود حتی بازیکنان آوانتاژی هم به ریسک نابودی فکر کنند. شاید پیش بینی های فوق العاده ای داشته باشید، ولی اگر زنجیره ای از بدشانسی نصیبتان شود، سرمایهتان دود می شود. دیگر خبری از روز بعد برایتان نخواهد بود. در ادامه این یادداشت می خواهم زمانی را صرف بررسی ریسک نابودی احتمالی برای بازیکنان آوانتاژی کنم.

ارزیابی قمارباز آوانتاژی

شرط بندی ترکیبی از شانس و مهارت است. چطور باید بدانیم فرد با استفاده از مهارت، شرط بندی می کند؟ سال قبل در قالب یادداشتی، استفاده از T-test را برای رسیدن به پاسخ این سوال پیشنهاد دادم. البته این آزمون به خودی خود نمی تواند دقیقا به ما بگوید فرد در پیش بینی مهارت دارد یا در رسیدن به سود مورد انتظار بلندمدت خوب عمل می کند.

تمام کاربردی که این آزمون دارد، تعیین احتمال ثبت بردها و باخت فقط با در نظر گرفتن عمل شانس است. وقتی این احتمال کوچک باشد، آمارگران می توانند با اطمینان نسبتا خوبی اعلام کنند چیزی غیر از شانس در کار بوده است. وقتی این احتمال کمتر از 1 درصد است، می توانیم اعلام کنیم قمارباز با مهارت خود به نتایج مورد نظر دست پیدا کرده است.

مشکلات این نظر

البته مشکلاتی هم در ابراز چنین نظر مطمئنی هم وجود دارد که سوگیری بازماندگان کمترین آن است: معمولا تنها بهترین نتایج را می بینیم و نتایج متوسط و ضعیف را نادیده می گیریم. اگر 100 نفر قمارباز وجود داشته باشند و بهترین آن ها آمار بردی 1 در 100 داشته باشد، چه نتیجه ای باید گرفت؟ متاسفانه خیلی کم رخ می دهد که همه افراد را در نظر بگیریم.

با این حال، در این یادداشت فرض را بر این خواهم گرفت که 1 در 100 یکی از نشانه های بازیکن آوانتاژی است. اینکه واقعا این طور است یا نه، ربطی به مواردی که در ادامه می آید، ندارد. چون قماربازان خوش شانس در نهایت به سمت میانگین گرایش پیدا خواهند کرد، داده هایی که در ادامه می آیند، احتمالا بهترین سناریوی در دسترس خواهند بود.

احتمال نابودی و ریسک نابودی در شرط بندی

احتمال روبرویی هر قمارباز با نابودی بعد از یک تعداد شرط بندی، چقدر است؟ این مساله به تعدادی از متغیرها شامل میزان مهارت (شانس)، مدت زمان شرط بندی، ضریب های انتخابی و پولی که وسط می گذارند، وابسته است. ناگفته پیدا است که هر چه فرد بامهارت تر باشد (کمتر متکی به شانس باشد)، احتمال از دست دادن سرمایه شرط بندی اش کمتر است.

همچنین باید بدانیم هر چه ضریب های انتخابی غیرمحتمل تر (Longer Odds) باشد، واریانس نتایج بیشتر خواهد بود. گفتنی است عبارت Long Odds در شرط بندی، به مواردی که احتمال وقوعشان کمتر است یا به عبارتی دیگر ضریب بزرگ تر است، اشاره دارد (مترجم). واریانس بیشتر به معنای بازه بزرگ تر سود و ضرر، ریسک بیشتر و در نتیجه احتمال نابودی بالاتر است (اگر همه چیزهای دیگر را برابر فرض کنیم). همچنین هر چه پول بیشتری وسط بگذاریم، به شکلی قابل انتظار، احتمال قرار گرفتن در زنجیره ای از بدشانسی ها و از دست دادن پولمان هم بیشتر خواهد بود.

علاوه بر این، قماربازانی که در ضرایب بالاتر شرط بندی می کنند، بازده درصدی بالاتری در مقایسه با ضرایب پایین خواهند داشت، چون واریانس بالاتر است. به بیان دیگر، بازده بیشتر ناشی از ضرایب بالاتر، تاثیر بیشتری از شانس می گیرد. به همین خاطر است که مشاورین شرط بندی اسب دوانی (که معمولا در ضریب های بالاتر شرط می بندند)، بازده مالی بالاتری در مقایسه با مشاورین شرط بندی ورزشی (که معمولا در ضریب های پایین شرط می بندند) دارند.

مثال عددی در مورد ریسک نابودی در شرط بندی

به همین خاطر هم هست که مشاورین شرط بندی اسب دوانی را در قعر جدول لیگ مشاورین با باخت های بزرگ می بینید (به خاطر تاثیر بدشانسی). جدول پایین سود مورد انتظار (ستون سمت راست) برای شرط بندان یک درصدی در 1000 شرط مختلف در ضرایب متفاوت (ستون سمت چپ) را مشاهده می کنید که با استفاده از محاسبه گر T-test من بدست آمده است:

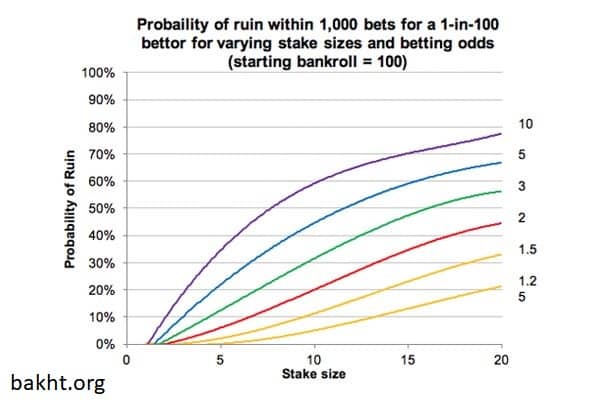

شبیه ساز مونته کارلو که نتایج آن در نمودار زیر آمده است، احتمال نابودی طی 1000 شرط برای قمارباز یک درصدی در میزان شرط ها و ضرایب متفاوت (با سرمایه ابتدایی 100 واحد) را نشان می دهد:

همان طور که انتظار می رفت، هر چه ریسک بالاتر باشد، احتمالا نابودی هم به طرز فراینده ای بیشتر می شود که در ضرایب بالاتر بیشتر خود را نشان می دهد. فرض کنیم شما علاقه بالایی به شرط بندی روی گزینه های کم شانس اسب دوانی با ضریب 10 دارید. با وجود سود قابل انتظار 24 درصدی، اگر با سرمایه اولیه 100 واحدی، 10 واحد در هر شرط بگذارید، هیچ وقت امکان ندارد در بیشتر از 60 درصد مواقع حتی به شرط هزارم هم برسید. طبیعتا، بسیاری از قماربازان این چنینی بعد از مدتی تصمیم به کوچک تر کردن سایز شرط خود خواهند گرفت که خب قطعا به معنای بازده مطلق (Absolute Profits) کمتر خواهد بود.

گفتنی است بازدهِ مطلق بازدهی که یک دارایی، در طول یک زمان مشخص بدست می آورد. این واحد اندازهگیری که به صورت درصد نشان داده می شود، افزایش یا کاهش ارزش یک دارایی مثل سهام یا صندوق سرمایهگذاری مشترک را در یک دوره زمانی نشان می دهد (مترجم).

تاثیر مدیریت ریسک روی بازده مطلق

فرض کنیم 1 درصد ریسک نابودی بالاترین میزان مورد پذیرشمان باشد. در این شرایط، شرط بندی برای قمارباز در ضریب 10 و با سرمایه 100 واحد، نمی تواند بیشتر از 1 واحد باشد. در مقابل، کسی که در ضرایب کمتر از 1.25 شرط بندی می کند، می تواند تا 6 واحد را ریسک کند. در نتیجه، با وجود احتمال بازده بیشتر با شرط بندی روی گزینه های کم شانس، آن ها در نهایت بازده مطلقی برابر با فردی که روی مدعیان شرط بندی می کند، خواهند داشت.

یک مثال دیگر: فرض کنید ریسک نابودی قابل پذیرش 20 درصد باشد. قماربازی که در ضریب 5 شرط بندی می کند، باید هر بار 5 واحد وسط بگذارد. در مقابل، کسی که در ضریب 1.5 شرط بندی می کند، می تواند تا 15 واحد شرط بندی کند. در این شرایط، فرد اول سود مورد انتظاری 3 برابر نسبت به فرد دوم دارد. از این رو، هر دو بازده مطلقی برابر به خود خواهند دید.

نتیجه گیری واضحی در اینجا وجود دارد: برای شرط بندانی با سطح مهارتی برابر، پذیرش میزان برابری از ریسک نابودی به معنای آن است که ضرایب مختلف انتخابی تفاوت چندانی ایجاد نمی کند. انتخاب ضریب های بالاتر به دلیل سود مورد انتظار بیشتر، باید با کم کردن مبلغ شرط بندی به تعادل برسد تا ریسک نابودی هم کمتر شود.

تاثیر نابودی در سود مورد انتظار

طالب آزمایش فرضی خود در خصوص احتمال جمعی و زمانی را با نقل قولی از وارن بافت ادامه می دهد: «برای موفقیت باید اول سرپا بمانید.» او این جمله را با تعبیری از خودش، کامل می کند: «حضور نابودی، اجازه ای به وجود تحلیل هزینه-فایده نمی دهد.» گفتنی است تحلیل هزینه فایده روشی نظام مند برای تخمین زدن نقاط قوت و ضعف آلترناتیوهایی است که معاملات، فعالیت ها یا ملزومات کارکردی یک کسب و کار را برآورده می کنند. این روش تکنیکی است که برای تعیین گزینههایی به کار میرود که از لحاظ صرفه جویی در کار، زمان و هزینه بهترین مزایا را ارائه دهند (مترجم).

اجتناب از نابودی و کاهش ریسک نابودی در شرط بندی

بافت و طالب هر دو درست می گویند. نابودی محاسبه همه چیز را تحت تاثیر قرار می دهد. وقتی سعی می کنیم سود مورد انتظار را محاسبه کنیم، آن را بدون در نظر گرفتن احتمال بریده شدن زنجیره شرط بندی (به دلیل باخت های زنجیره ای)، انجام می دهیم. سودهای مورد انتظار تخمینی در جدول بالا همگی براساس 1000 شرط بدست آمده اند. همان طور که مشخص است، وقتی احتمال نابودی غیرصفر است، نمی توان انتظار داشت همه زنجیره ها مدت زیادی دوام بیاورند.

قماربازی را فرض کنید که در ضریب 2، شرط هایی به ارزش 10 واحد ثبت می کند. در 1000 شرط، او 23 درصد احتمال نابودی به خود می بیند. در آزمایش شبیه سازی شده 10 هزارتایی من، 95 درصد آن زنجیره ها که به طور فرضی دچار نابودی شدند، 5 درصد سود ثبت کرده بودند. با این حال، در واقعیت چنین اتفاقی هرگز پیش نمی آید، چون بعد از نابودی روز دیگری در کار نخواهد بود.

نتیجه نهایی، ریسک نابودی در شرط بندی را پایین آورید

اگر می خواهیم سود مورد انتظار واقعیمان تا حد امکان به میزان نظری نزدیک باشد، باید میزان تاثیر ریسک نابودی را تا اندازه قابل توجهی پایین نگه داریم. بسیاری از قماربازان حرفه ای، این را به طور غریزی درک می کنند، ولی امیدواریم این تحلیل این مساله را به شکل علمی هم به آن ها ثابت کرده باشند.

چیزی که کاملا واضح است، برای بازیکنان آوانتاژی با سطح مهارتی برابر که می خواهند احتمال نابودی خود را زیر 1 درصد نگه دارند، شرط بندی بیشتر از 1 درصد از سرمایه اولیه را توصیه نمی کنیم و اگر ضریب بزرگ تر شود، تعداد واحدها هم باید کمتر شود. وقتی هم که به شکلی جدی در خصوص ریسک نابودی خود فکر می کنیم، کاملا واضح می شود که نوع ضریب هایی که برای شرط بندی انتخاب می کنیم، اهمیت چندانی نخواهد داشت.

بیشتر بخوانید:

دیدگاهتان را بنویسید